Flytrafikken til Europa er på god vei tilbake, men det er et stort gap mellom sør og resten av Europa. Reiselysten og etterspørselen øker til tross for inflasjon, energikrise og høyere priser. Nåværende markedssituasjon gir mange muligheter, spesielt high-end besøkende da luksussegmentet ikke er påvirket av den økonomiske nedgangen i samme grad.

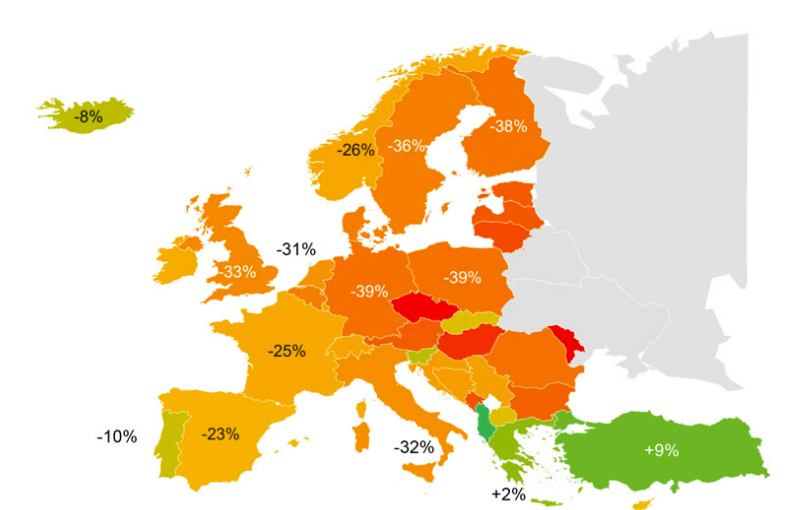

Internasjonale ankomster til Europa i juli og august økte i forhold til tidligere på året, men ligger 26% bak samme periode i 2019 (Russland, Belarus og Ukraina ikke inkludert). Trafikk til Norge er også 26% under 2019-nivå, mens Sverige og Finland ligger etter med hhv. 36% og 38%. Island ligger kun 8% bak 2019, og dette skyldes stor pågang fra det amerikanske markedet. Det er over 70% færre gjester fra Asia. Sol og strand destinasjoner er tilbake, mens det tar lengre tid for byene.

Bortfall av restriksjoner er ikke nok til å bringe destinasjonene tilbake for fullt. Sommeren har vært preget av mange kanselleringer (nesten 10 millioner flyseter), og det har styrket usikkerheten og ført til færre nye bookinger. Flyselskapene klarte ikke å møte etterspørselen pga. begrenset tilgang på personell, noe som også påvirket billettprisene. Reisende fra Nederland, Storbritannia og Tyskland ble spesielt hardt rammet.

Framtidsutsikter

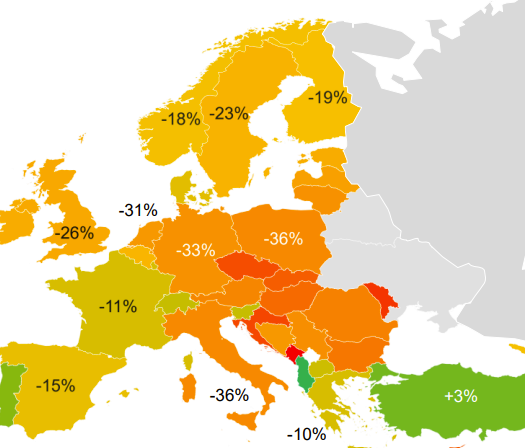

Gjenreisingen vil fortsette sakte men sikkert, og internasjonale ankomster til Europa i høst forventes å ligge 25% etter 2019-nivå. Ferie/fritidssegmentet leder an, men business følger på, og begge ligger nå over 60% av 2019-nivå. Etterspørselen til Norge ser ut til å ligge 20% etter 2019 i høst, og 18% bak til vinteren. For Nord-Norge sin del ligger antall vinterbookinger per 12. september hele 26% foran 2019-nivå.

Det er grunner til forsiktig optimisme og 2023 kan bli et godt år, men det krever smart organisering og tilstrekkelig bemanning med god opplæring, slik at høyt service- og leveransenivå kan opprettholdes. Det er også et spørsmålstegn ved om den økte etterspørselen er varig eller et resultat av utsatte reiser og etterslep i markedene. Det blir også spennende å se hvordan flyselskapene takler topper i etterspørselen rundt jul og nyttår.

Langdistansetrafikken er på vei tilbake, og USA leder an med et bookingnivå som kun ligger 5% bak 2019-nivå. Luksusreiser øker, og antall flybookinger viser at premium klasse har økt med 18%, mens økonomi har gått ned med 8%. Dollaren er sterk i forhold til euroen. Statistikken viser at like mange besøker flere destinasjoner på samme reise som i 2019 (vel 1 av 5 besøker 3 eller flere steder).

Også andelen premium reisende fra Latin-Amerika, spesielt fra Columbia og Argentina øker. Disse oppholder seg lengre enn andre. Andelen fra Argentina som oppholdt seg lengre enn 14 netter har økt fra 42% i 2019 til 58% i 2022.

Man forventer også en re-åpning av Asia i 2023, som vil gi nye muligheter. Det vil imidlertid ta lengre tid før det asiatiske markedet er tilbake til samme nivå som før pandemien, først og fremst pga. lengre flytider, høyere priser og lavere flykapasitet som følge av krigen i Ukraina og stengt luftrom.

Kilde: ForwardKeys