Euromonitor International er forsiktig optimistiske med tanke på gjenopprettingen av reiselivstrafikken i det europeiske markedet. De peker på truslene som skapes av krigen i Ukraina og den påfølgende økonomiske krisen. Digitalisering og bærekraft vil være essensielt for å møte de nye utfordringene – næringen må finne nye måter å levere opplevelser på, forbedre kundereisen og effektivisere driften.

Internasjonale reiser økte med 122% i 2022 og antas å nå 2019-nivå i løpet av 2023. Lengst unna pre-pandemi nivået er flyselskaper og hoteller, som forventes å være tilbake på samme nivå i 2027 eller senere. Forventet økning på guidede turer er 15% årlig i perioden 2022 – 2027, og 14% for festivaler.

Viktigst for framtidig kommersiell utvikling er forbedring av kundereisen og brukeropplevelsen, samt integrasjon av ny teknologi. Det er mye satsing på utvikling av reiseapper, og investeringer i kunstig intelligens, Big Data og AR/VR teknologi. Mobiltelefonen øker i viktighet, og brukes til kjøp, innsjekk, sanntidsoppdateringer mm.

Halvparten av alle Millenials (født 1981 – 1996) planlegger å delta på virtuelle konserter eller sportsarrangementer. 3 av 10 europeiske forbrukere er interesserte/svært interesserte i å benytte VR til å utforske reisemål. Muligheter i virtuelle virkelighetsrom kan utforskes for å utnytte nye fordeler, målgrupper og inntektsstrømmer.

57% er villige til å betale mer for bærekraftige opplevelser, de fleste 5 – 10% ekstra. 62% ønsker å støtte lokalsamfunn og lokale bedrifter. 2 av 3 er bekymret på grunn av klimaendringene og 27% av salgsaktører sier at deres kunder velger å ikke fly. 6 av 10 tilbydere følger FNs bærekraftsmål, men bare 36% sporer sine karbonutslipp og kun 24% tilbyr et verktøy til sine kunder for å vise deres karbonavtrykk.

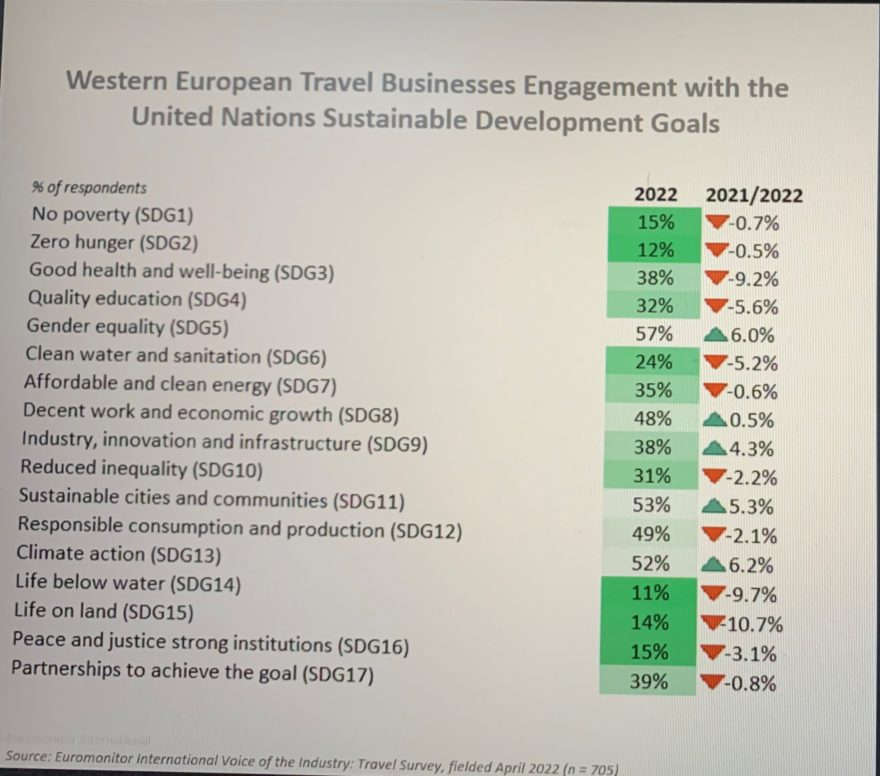

Likestilling er rangert som det aller viktigste av de 17 bærekraftsmålene, etterfulgt av bærekraftige byer og samfunn, og klimatiltak.

Til tross for økonomiske nedgangstider oppleves en oppdemmet og sterk etterspørsel etter reiser. Fleksibilitet blir svært viktig, for eksempel betalingsløsninger. Euromonitor forventer at Bleisure forbruket mer enn fordobles innen 2027, og anbefaler å jobbe med digitale nomader og legge til rette for at gjestene kan kombinere jobb og fritid/ferie.

Topp 10 trender i 2023

Euromonitor International trekker fram følgende 10 forbrukertrender som vil være ledende for 2023:

1. Autentisk automatisering

Teknologi muliggjør bekvemmelighet og hastighet, men kan ikke matche menneskelige følelser. 58 % av forbrukerne er komfortable med å snakke med et menneske når det gjelder kundeservice, mot 19 % for en robot på en nettside. De yngste er mer komfortable med roboter. Bedrifter må bruke autentisk automatisering for å styrke kjøpsprosessen og kundeopplevelsen.

2. Lavere budsjett

Dagens inflasjon og høye priser reduserer kjøpekraften og forbrukerne blir mer forsiktige med pengene sine. I 2022 var den viktigste grunnen til å handle på nett å få den beste prisen. 3 av 4 planlegger å ikke øke sitt forbruk i 2023. Bedrifter bør tilby fleksible og kostnadseffektive alternativer, for eksempel «kjøp nå, betal senere», belønnings- og fordelsprogrammer.

3. Effektivisert skjermtid

Forbrukerne ønsker å optimalisere bruken av sin tid, også med tanke på skjermbruk. 57 % slettet apper på smarttelefonene sine i 2022, og mer enn en femtedel slettet kontoer på sosiale medier som de ikke brukte så ofte. De fleste planlegger ikke å redusere skjermtiden, men er mer bevisste hvordan tiden blir brukt og at innhold skal være relevant. Bedrifter må tilby digitale opplevelser med effektive og integrerte muligheter, og bruke verktøy som sporer skjermtid og tidsbruk for å optimalisere brukervennlighet og nytteverdi.

4. Øko-økonomisk

Under pandemien var sikkerhet mye viktigere enn bærekraft, men nedstengninger og karantener resulterte i positive klimaeffekter. Nå skaper økte levekostnader og sparing en ny bærekraftig atferd. Forbrukerne vil fortsette å bytte til energisparende produkter, spise hjemme og begrense sin reiseaktivitet. Manglende vilje til å betale mer for bærekraftige produkter er imidlertid en stor utfordring.

5. Gaming

Gaming har blitt en vane for mange, i alle aldre. Folk vil ha underholdning og

utløp for stress. Generasjonsskillet blir mindre tydelig og utfordrer den typiske gamer-stereotypen. E-sport tiltrekker seg millioner av tilskuere over hele verden. Disse kjøper merker som deres favorittlag eller spillere bruker, og fysiske og digitale eiendeler har like stor betydning. Spill gir en lønnsom inntektsstrøm og har blitt en verdifull markedsføringskanal. Digitale produkter utvikles eksklusivt for disse plattformene. En gang et nisjesegment, som nå betyr muligheter for et volummarked.

6. Her og nå

Forbrukerne har blitt vant til det uventede og ønsker å leve i øyeblikket. Tid, helse og lykke er like viktig som penger. Selv om pris fortsatt er relevant, rettferdiggjør følelsesmessige fordeler impuls- eller større kjøp. Personlig utvikling og glede er «reasons-to-buy». Bedrifter bør integrere algoritmer for å oppdage mønstre i nettaktivitet som utleder kjøpsmotiver, og dermed lage skreddersydde kampanjer rettet mot spesielle anledninger. Alternative betalingsmåter kan også bidra til å fordele kostnadene over tid.

7. Tilbake til normalen

Forbrukere er leie av unntakstilstand, og er ivrige etter å komme videre med livet sitt til tross for usikkerheten fremover. 4 av 10 vil at hverdagsaktiviteter skal gjøres mer sammen med andre mennesker de neste fem årene. Mat og drikke, reiser og underholdning er viktig for å gjeninnføre hyggelige opplevelser utenfor hjemmet. Reisevirksomheten antas å nå 2019-nivå i slutten av 2023 / 2024.

8. Likestilling

Kampen for kvinners rettigheter blir sterkere og sterkere. Kvinner utfordrer skjevheter og trosser samfunnsnormer og stereotype roller mens de hevder sin autoritet. Mennesker ønsker å jobbe for selskaper som investerer i sine ansatte. Kvinner støtter merker som samsvarer med deres verdier. Mangfold, rettferdighet og inkludering vil derfor være viktige kjerneverdier i framtiden.

9. Ro og velvære

Utbrenthet har aldri vært et større problem, og mange forbrukere nekter å ha så høyt arbeidspress at det går ut over deres psykiske velvære. Ting som en gang betydde noe spiller ingen rolle – i hvert fall ikke på den måten de gjorde før. Mange setter nå personlige behov foran alt annet, og etterspør produkter og opplevelser som

gir en følelse av ro, avslapping og komfort.

10. Gen Z

Gen Z-erne står for nesten en fjerdedel av verdens befolkning. De tar saken i egne hender når deres økonomiske frihet øker. Halvparten ønsker å engasjere seg i merkevarer for å påvirke innovasjonen av produkter. 3 av 10 tar kjøpsbeslutninger basert på merkevarenes sosiale og politiske holdninger, og 1 av 4 boikotter merker som ikke deler deres sosiale eller politiske oppfatning. Teknologi ligger i deres DNA og de er immune mot tradisjonell markedsføring. Ærlig, rå og relevant kommunikasjon med historier som knytter sterke forbindelser trigger dem. Brukergenerert, kort og

interaktivt innhold skaper engasjement.

Kilde: Euromonitor International