Internasjonale reiser til Europa nådde et volum på 82 % av nivået før pandemien. Volumet vil fortsette å ta seg opp i 2023, men i et langsommere og jevnere tempo. «Business-as-usual» vil ikke være det ideelle scenarioet i framtiden. De reisende må

forstå sitt karbonfotavtrykk og hvilken innvirkning de har på destinasjonene de besøker, mens næringen må oppmuntre til en mer ansvarlig praksis og gjøre bærekraftige reisealternativer tilgjengelige.

Til tross for økende levekostnader, nektet forbrukere å kutte ned på reiser, spesielt i løpet av årets andre halvår. Inflasjonen toppet seg i eurosonen og har siden vært avtagende, men den forblir imidlertid høy og øker presset på husholdningene. Utfordringene med høyere mat- og flydrivstoffpriser, høyere driftskostnader for flyselskaper og reiselivsaktører, samt usikkerhet rundt krigen i Ukraina forventes å fortsette i 2023.

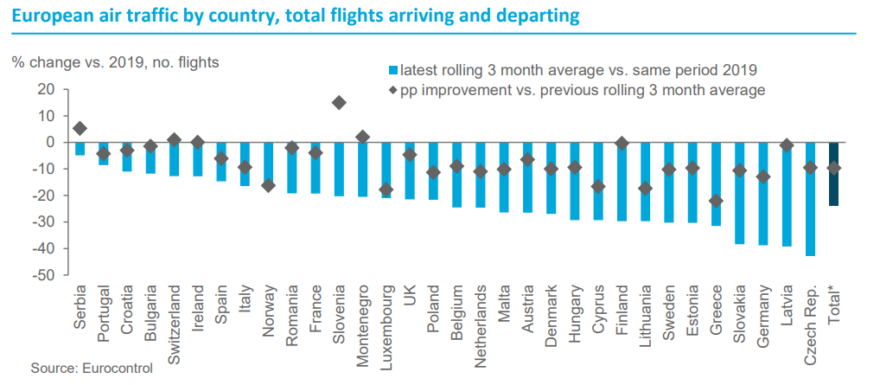

Volumet på europeiske flyvninger lå i januar 2023 fortsatt 14,4% bak 2019. Det viser at en rekke utfordringer hindrer full gjenoppretting, som i følge ETC ikke er forventet før i 2025. Det vil ta tid på grunn av begrenset kapasitet, redusert tilgjengelighet av det russiske luftrommet, underbemanning og økende etterspørsel. Flyprisene vil fortsette å stige fordi etterspørselen for øyeblikket er høyere enn tilbudet. Endringer i EU regler for

karbonprising vil dessuten påføre transportører en ekstra kostnad som sannsynligvis vil videreføres de reisende.

Oppdemmet etterspørsel vil bidra til gjenopprettingen. Etterspørselen fra langdistansemarkeder henger litt etter, men fikk et løft etter gjenåpningen av ulike grenser i løpet av 2022. Gjenåpningen av Kina i desember vil bety ytterligere vekst. Full gjenoppretting i trafikk fra Asia/Stillehavsregionen forventes i 2027.

Utsikter for 2023

- fortsatt betydelig oppdemmet etterspørsel i mange europeiske land

- sannsynligvis en viss innvirkning fra streikebølgen i Frankrike nå i vår

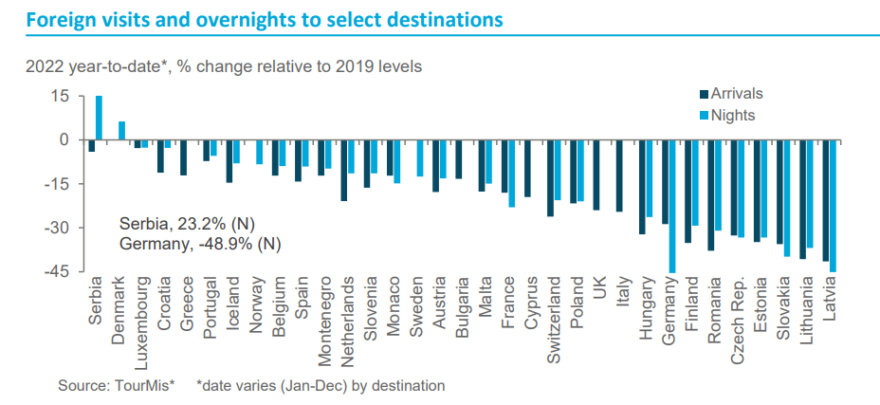

- store forskjeller mellom europeiske land når det gjelder gjenopprettingsgraden (+0,5 / -43% sammenlignet med 2019-nivå)

- nedgang i 2022-veksten på hotellenes RevPar

- økning i korttidsleie av overnatting (annet enn hotell)

- krigen i Ukraina fører til utfordringer for reisemål nær grensene, russiske turister foretrekker Tyrkia, Serbia og Georgia, og delvis stengte luftrom fører til lengre og dyrere flyreiser mellom Europa og Asia (+20% sammenlignet med før pandemien)

- reisende fra USA og Canada drar nytte av en sterk dollar ift. euro, og er de viktigste langdistansemarkedene

Utvikling i trafikk, per reisemål og per marked

Under listes utvikling for en rekke markeder for januar – mars 2023, sammenlignet med 2019.

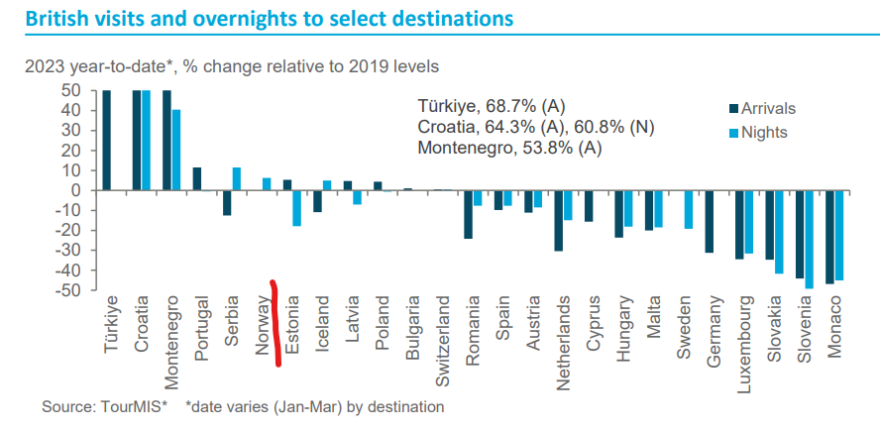

Storbritannia

Rimeligere destinasjoner tiltrekker seg britiske gjester fordi de er spesielt hardt rammet av høy inflasjon, og pundet står svakere i forhold til euro (og mange andre store valutaer).

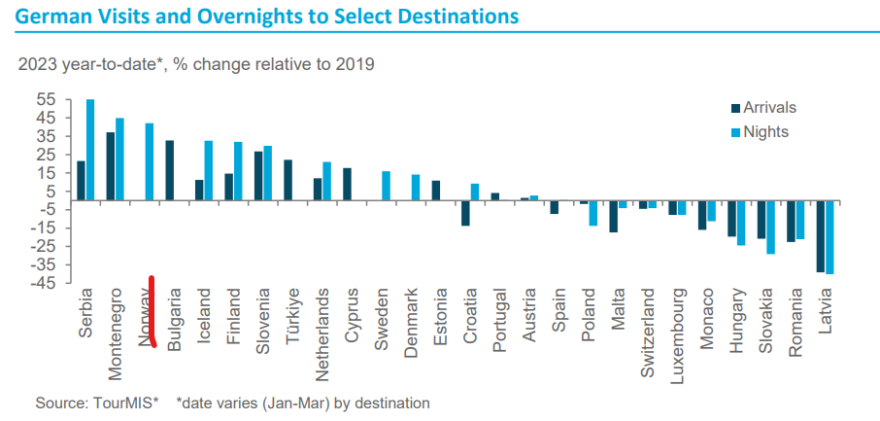

Tyskland

De fleste reisemål opplever økning i besøk fra tyske gjester. En rekke streiker i februar rammet syv flyplasser over hele Tyskland og hindret utviklingen noe. Norge har dratt nytte av den økende interessen for vinterferier fra tyske gjester. En rekke nye flyruter lanseres i 2023.

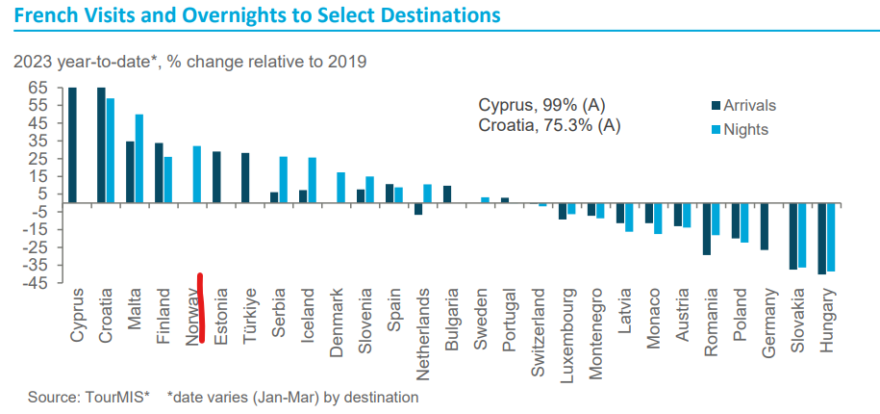

Frankrike

Halvparten av reisemålene opplever også økning i besøk fra franske gjester. Tallene ville sannsynligvis vært høyere dersom det ikke hadde vært omfattende streiker blant flygeledere i februar. Disse resulterte i flere enn 3000 kansellerte avganger. Flere flyselskaper har annonsert nye ruter fra franske flyplasser.

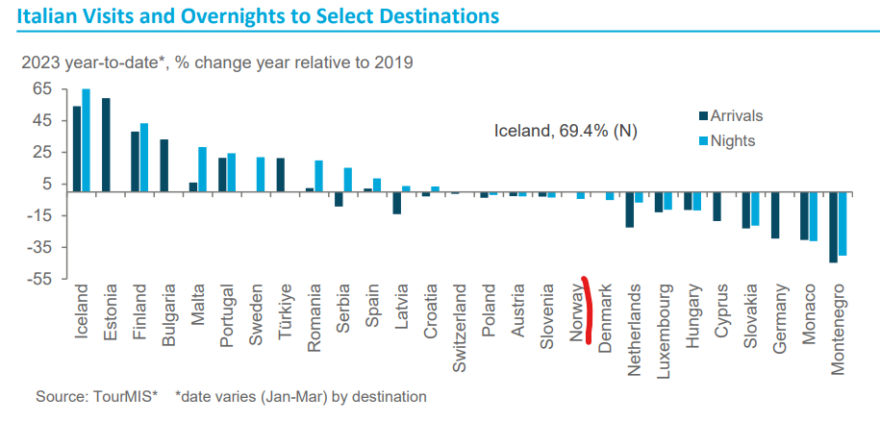

Italia

Totalt ligger italienske besøk på omtrent samme nivå som i 2019. Island har sett den største veksten. Inflasjonen er sterk i Italia, og gjør forbrukerne mer prisbevisste enn før. Dette hindrer gjenopprettingen til mer kostbare destinasjoner.

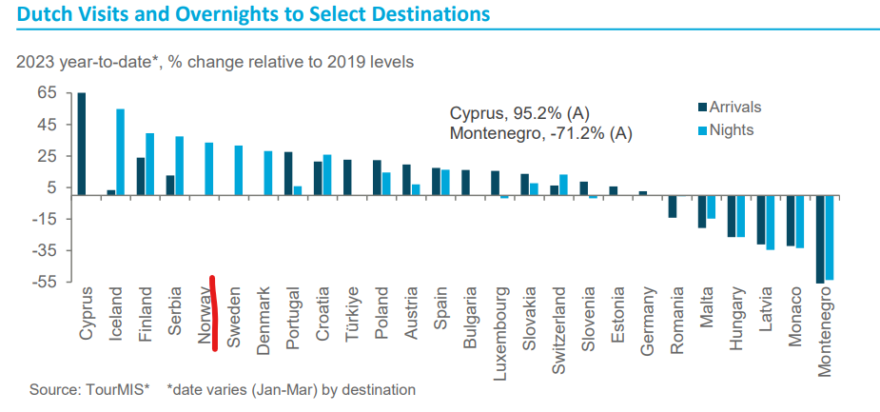

Nederland

Reiseetterspørselen fra Nederland er en av sterkeste når det gjelder å returnere til 2019-nivå. De fleste destinasjoner har hatt vekst i besøkende. Krigen i Ukraina ser ikke ut til å påvirke hvor nederlenderne velger å reise.

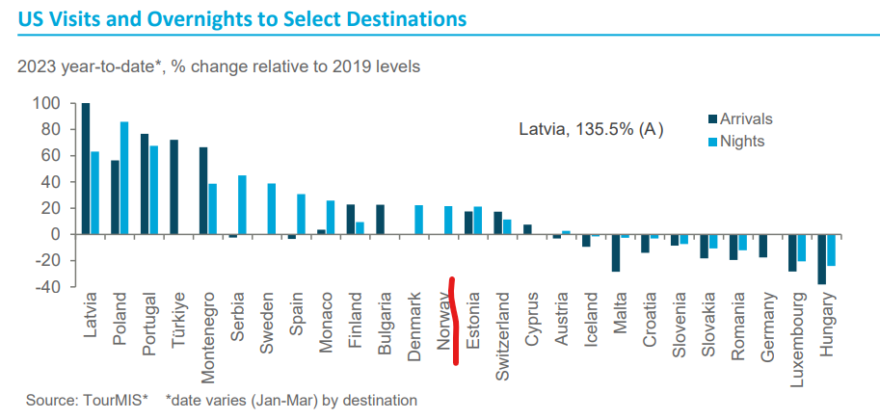

USA

Amerikanerne har høye reiseintensjoner, og den sterke dollaren i forhold til europeiske valutaer er en viktig driver i en tid da amerikanske forbrukere er mer prisbevisste. 8,1% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 7,1%.

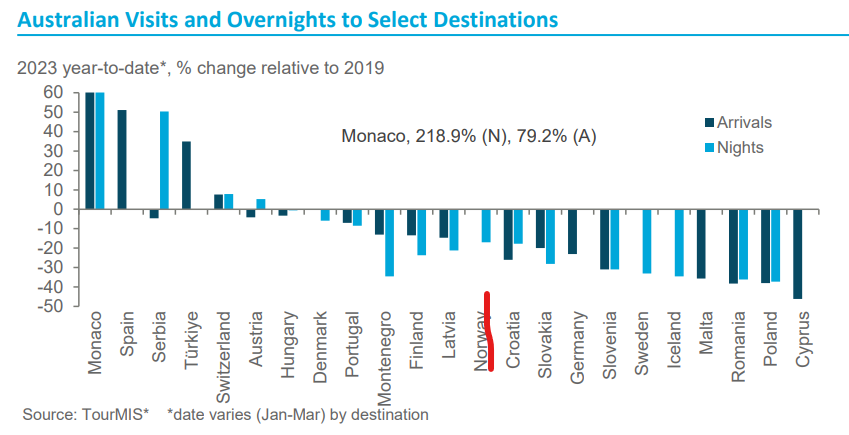

Australia

Det er sannsynlig at veksten til Monaco er drevet av high-end / luksussegmentet ettersom Monaco er en av de dyrere destinasjonene, og fordi også den australske befolkningen opplever høyere renter og inflasjon. Australske reisende vil fortsette å møte høyere flykostnader for å reise til Europa. Det er sannsynligvis destinasjoner som gir god valuta for pengene som vil bli foretrukket. 13,6% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 7,9%.

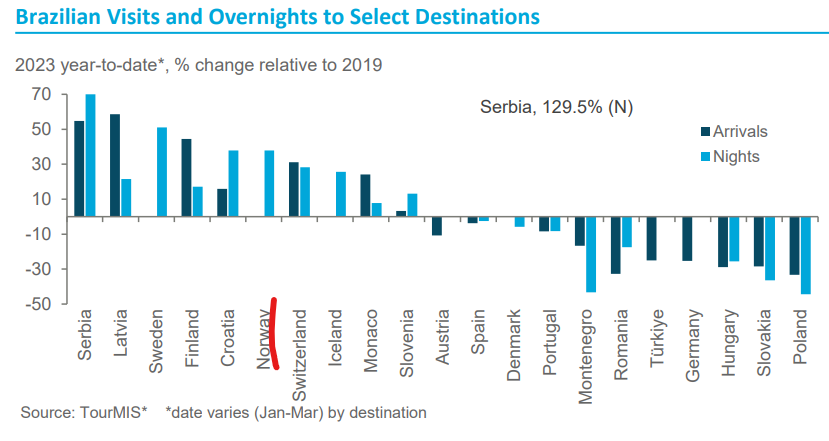

Brasil

Det ser ut til at inflasjonen ennå ikke har nådd toppen for brasilianske husholdninger. 4% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 2,9%.

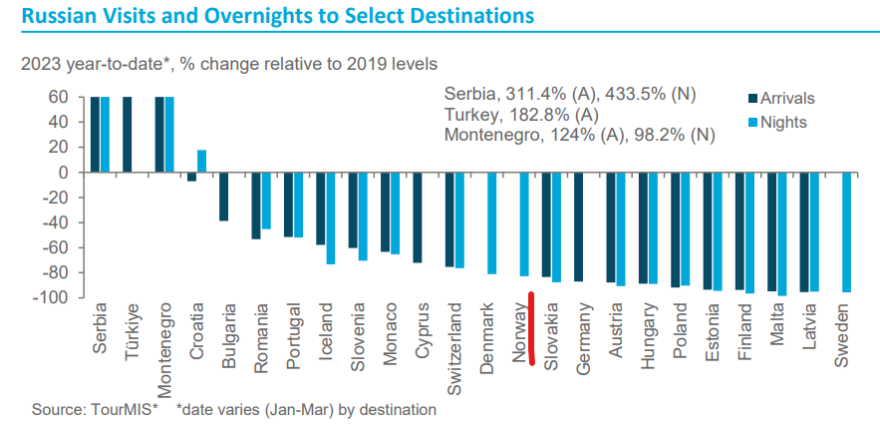

Russland

De fire destinasjonene som har vekst, har ikke innført samme restriksjoner for russiske tilreisende som andre land. 2,1% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 2,7%.

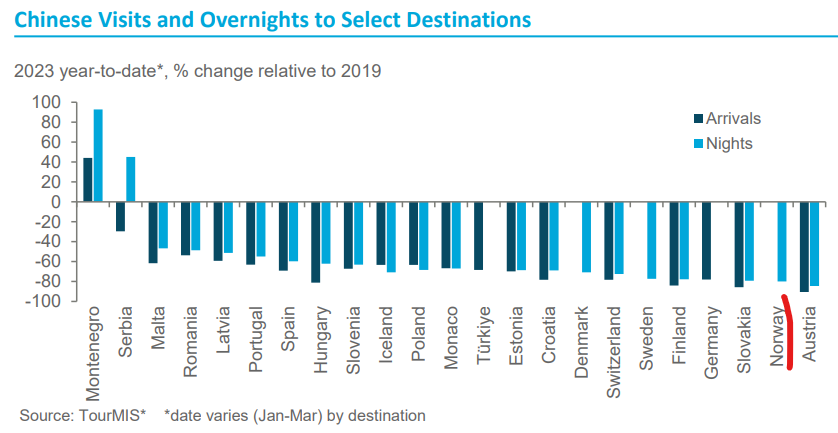

Kina

Etter Kinas uventede kunngjøring 26. desember om å gjenåpne sine grenser i januar 2023, har det vært en viss utvikling i internasjonale reiser. Veksten til Montenegro og Serbia kan tilskrives visumpolitikk og varme regjeringsforbindelser med Kina. Det forventes at det vil ta tid før flyselskaper og reiselivsnæringen har samme kapasitet på plass som før pandemien. 1,8% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 1,5%.

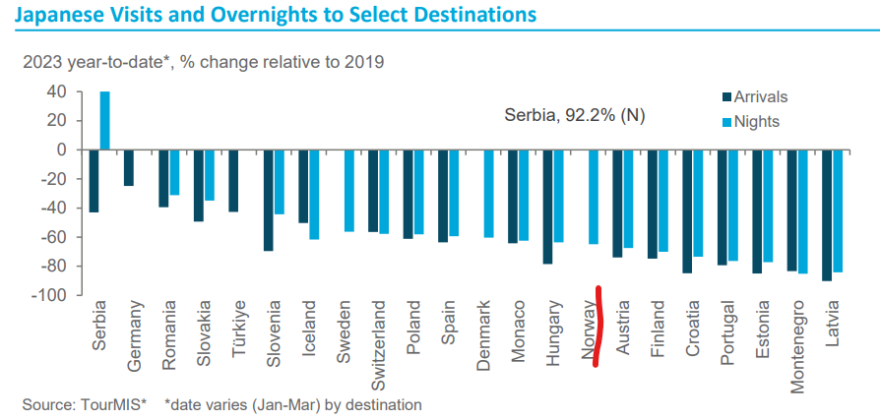

Japan

Serbia er den eneste rapporterende destinasjonen som har sett en forbedring fra det japanske markedet sammenlignet med 2019-nivå. Dette er et resultat av Air Serbia proaktive arbeid med å legge til ruter og forbedre partnerskapet med andre flyselskaper. Valutaskifter har forblitt ugunstige for utreise til Europa. Selv om yenen styrket seg mot euroen i første kvartal, ga det lite utslag. Stengt luftrom over Russland har ført til lengre flytid og høyere priser. 5,8% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 2,7%.

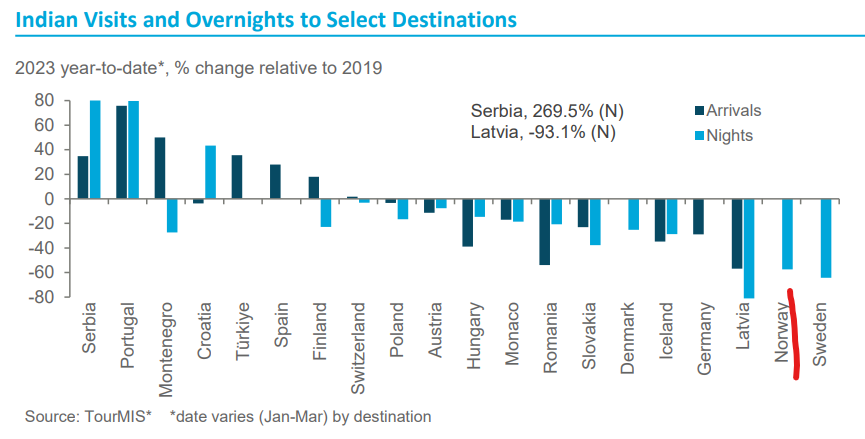

India

Indiske ankomster øker raskere enn overnattingsdøgn. Skandinaviske destinasjoner har hatt en svak start på året med Sverige, Norge og Island blant destinasjonene med dårligst resultat for overnattingsdøgn. 3,9% av utenlandsreisene i 2022 gikk til Nord-Europa. I 2027 forventes andelen å være 3,4%.

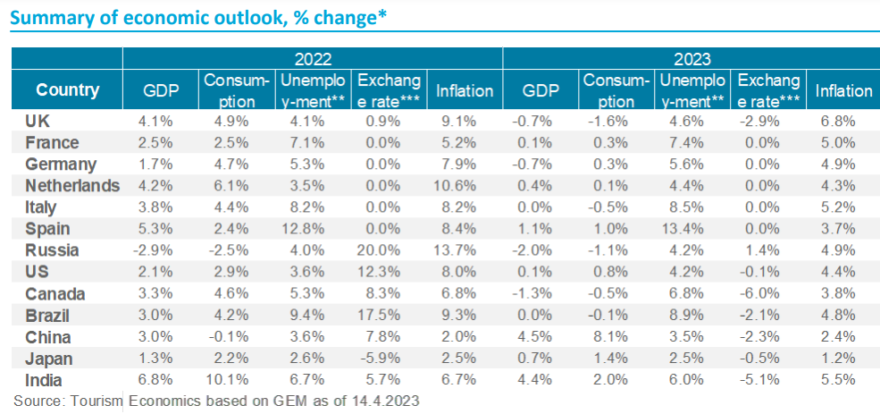

Økonomiske utsikter – oppsummert

Den pågående innstrammingen fra de viktigste sentralbankene vil begrense veksten i resten av 2023 og tidlig i 2024. Inflasjonen er fortsatt mye høyere enn de fleste sentralbankers mål. Det generelle bildet for Europa på kort sikt har forbedret seg ettersom ny data tyder på at økonomien forble robust i 1. kvartal. Dette viser en beskjeden BNP-vekst som sannsynligvis vil opprettholdes i 2. kvartal. Man er imidlertid fortsatt forsiktige med utsiktene for resten av året ettersom pengeinnstrammingen vil fortsette ut 2023 og inn i 2024.

En sterk BNP (GDP) eller forbruksvekst er en indikasjon på økende velstand hos befolkningen, som sannsynligvis da også vil øke forbruket på feriereiser til utlandet. Det er også en indikasjon på økende næringsaktivitet og derfor flere forretningsreiser. Bevegelser i valutakurser påvirker valg av reisemål.

Kilde: European Travel Commission, Tourism Economics