Menon har beskrevet utviklingen i næringen før, under og etter pandemien. De har laget en prognosemodell for framtidig utvikling for utenlandske gjester, norske feriereisende, yrkesreisende og lokalbefolkningens forbruk.

Før pandemien

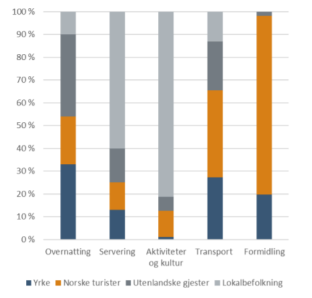

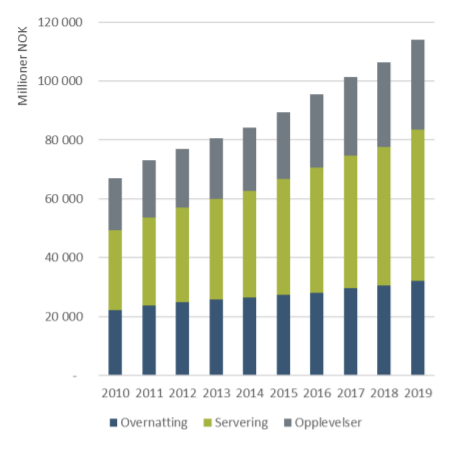

- Samlet omsetningen i norsk reiselivsnæring var 206 milliarder kroner i 2019. Nordmenn stod for 82% og internasjonale gjester stod for 18%. Fordeling kundesegment og forbruk pr. bransje:

- I Nord-Norge sto lokalbefolkningen for 20% av forbruket (38% i Oslo). Internasjonale gjester sørget for 32% (kun 11% på Sørøstlandet og 27% på Vestlandet).

- Sterk og sammenhengende vekst i mange år før pandemien

- Lav vekst i antall ansatte = høy produktivitetsvekst (høyere priser + ansatte betjener flere gjester )

- Lite lønnsomhet i overnattingsbransjen, grunnet økning i airbnb o.l. og booking via OTAer

Under pandemien

- Første år med fall i omsetning, en nedgang på 24% (formidling -50%, overnatting -29%, opplevelse -19%, og servering -17%)

- 4,3 milliarder kroner utbetalt til næringen via nasjonale kompensasjonsordning

- Andel bedrifter med negativt driftsresultat i 2020:

- Opplevelser 33%

- Servering 36%

- Transport 36%

- Overnatting 39%

- Formidling 41%

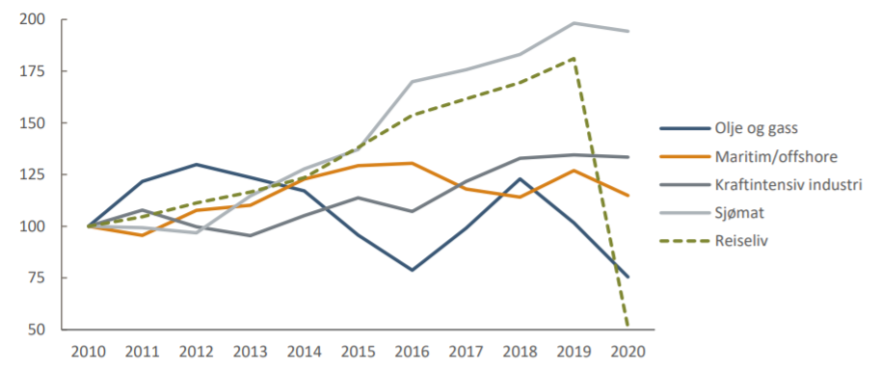

- Største fall i eksportinntekter etter krigen

- Sterkt fall i internasjonale gjestedøgn – i september 2020 var dette på 41% av 2019 nivå

- Stor nedgang for nordnorsk verdiskaping med 21%. Tromsø hardest rammet med 28%

- Svært få konkurser og næringens samlede egenkapitalandel var tilnærmet uforandret fra 2019 til 2020

Etter pandemien

- Global vekst i turisme antas i gjennomsnitt å ligge på 3-4% til 2030, noe lavere enn forrige tiår

- Vekstutsiktene er usikre, og klimautfordringene er den viktigste årsaken

- Veksten i flytrafikken antas å avta

- Fortsatt ventes restriksjoner på reiseaktivitet

- Sterk underliggende veksttrend for naturbaserte opplevelser – gir norske konkurransefortrinn og muligheter til å øke sin markedsandel på 1% av det europeiske markedet

- Barrierer for vekst:

- Lang avstand til markedene

- Lavt utdanningsnivå og lave lønninger, samtidig som lønnsnivået er høyere enn i andre land

- Skjev sesongstruktur

- Bærekraftig besøksforvaltning

- Sterk konkurranse fra digitale booking plattformer

- Prognoser mot 2030: Høy vekst fram til ny normalsituasjon i 2025

- Forventer mer enn dobling for innbyggere, norske turister og internasjonale gjester, men kun 3% økning for yrkestrafikk

- Samlet reiselivsomsetningen forventet å bli 300 milliarder kroner i 2030 (45% økning fra 2019). Høyest vekst forventes i aktiviteter og kultur

- Sysselsettingen forventes ikke å være tilbake til 2019-nivå før i 2030. En betydelig nedgang forventes innen transport og overnatting

- Antall utenlandsankomster til Norge vil passere 2019-nivå i 2025

- Eksportinntekter fra utenlandske gjester vil nå 90 milliarder kroner i 2030 (fra 59 milliarder kroner i 2019)

Interessert i å lese hele rapporten?