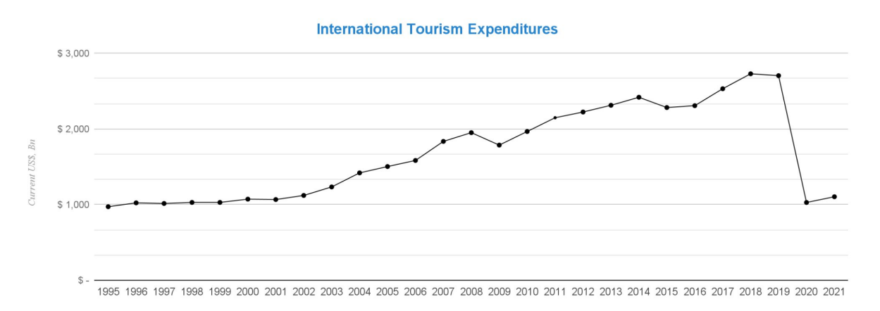

Reiselivsbransjen vokste fra 25 millioner internasjonale reiser på 1950-tallet til hele 1,4 milliarder i 2019. Næringen sto for nesten 1 av 10 jobber globalt før pandemien – så stoppet det hele opp. Ikke siden andre verdenskrig har global turisme vært i en så turbulent tilstand som vi har sett de siste årene. Men pandemien skapte også et øyeblikk for selvrefleksjon og innovasjon, og nye atferdsmønstre kom til syne etter hvert som reiser ble kortere og mer lokale. De reisende ønsket seg bort fra folkemengder og folk begynte å jobbe hjemmefra.

Turismen er på vei tilbake, men reisemål rundt i verden er i mye større grad avhengig av innenlandsreisende enn tidligere. Kina har vært den største eksportøren av reisende, men deres strenge covid-restriksjoner gjør at verden spent følger med på når de igjen åpner for fullt og om de vil reise på samme måte som før pandemien.

De største bekymringene nå er om inflasjonen vil ødelegge kjøpekraften og den reiseoppgangen som var forventet. Økte kostnader gjør at priser på reiser og hotellovernattinger skyter i været. Dette vil sannsynligvis påvirke forbrukerne en god stund framover. Få kansellerer turer direkte, men mange nedgraderer sine valg til billigere alternativer.

Forbrukertrender

- Å jobbe fra hvor-som-helst er kommet for å bli. Dette øker reiseaktiviteten, og også hvor og hvordan folk vil reise. 40% av de som gjør søk på Airbnb har ikke bestemt seg for destinasjon eller oppholdsperiode, og selskapet har derfor muligheten til å styre etterspørselen til dit de har ledig kapasitet. Denne trenden gir økte muligheter for de som tilbyr overnatting med fellesarealer

- Jobbreiser vil bli lengre og involvere familiemedlemmer. Forretningsreiser vil være kjernen i å bygge kultur og samarbeid, og vil vokse til å inkludere mer enn bare salgsfunksjoner. Dette vil hjelpe gjenreisingen av bedriftsreiser, men økt miljøansvar indikerer at en reduksjon i forbruk på forretningsreiser er sannsynlig i løpet av det kommende tiåret

- Etterspørsel etter luksusreiser forventes å forbli høy. Nesten 30% av reisende sier feriebudsjettene deres er høyere etter pandemien. Samtidig svarer 38% at de ikke har råd til å dra på ferie. De velstående påvirkes ikke av inflasjon og høyere priser i samme grad, og det er foreløpig ingen tegn til at dette vil påvirke denne gruppens reiseutgifter

- Etterspørselen etter bærekraftige reiser og opplevelser øker. Likevel er få faktisk villige til å betale ekstra for dette, selv om de sier at de vil det. Det er også en utstrakt frykt for grønnvasking, og 3 av 10 tror ikke på bedriftenes utsagn om tiltak. Nesten halvparten har kun tillit dersom bedriftene er sertifisert av en tredjepart

Markedstrender

- Flyselskapenes inntekter og driftsmarginer forventes å øke, men full gjenreising forventes likevel å ta lang tid, og ifølge IATA vil trafikken fortsatt være 6% under 2019-nivå i 2040, noe som fremhever den langvarige effekten av pandemien. De største utfordringene nå er usikker etterspørsel, mangel på piloter og bakkepersonell, streiker, og en rekke forsinkelser og kanselleringer. Reisende fra Nord-Amerika er nærmest 2019-nivå, målt i omsetning, kapasitet og kapasitetsutnyttelse. Lengst unna er Asia, men det forventes sterk vekst når markedene er 100% gjenåpnet. Regionen har gunstig inntektsvekst og en ung befolkning

- Det forventes at 56% av alle flybilletter bookes direkte i 2023, en øking på 12% de siste tre årene. De reisende søker mer fleksible og personlige tilbud fra flyselskapene, noe som åpner opp for store muligheter for markedet, for eksempel bagasjehåndtering og premium økonomiklasse. Lojalitetsprogrammer og kredittkort-avtaler står for en stor andel av kontantstrømmen til flyselskapene

- Hotellinntektene nærmer seg 2019-nivåer, men det er store forskjeller mellom kontinentene. I Europa lå RevPar i juli 2022 11% etter samme periode 2019. For mange av de store hotellkjedene står lojalitetsmedlemmer for mer enn halvparten av alle rombestillingene

- Mangel på arbeidskraft var en økende utfordring før pandemien, og er definitivt et problem etter pandemien. Dette, sammen med endrede preferanser hos gjestene, gir muligheter for teknologisk utvikling

- Korttidsleie øker, og hadde på mange reisemål bedre belegg enn hotellene under pandemien. Utleie forventes å utgjøre 14% av overnattingssektoren i 2022, en økning på 3% siden 2019. Bookinger skjer i større og større grad online. Sektoren øker i profesjonalitet, for eksempel i markedsføring, lengre opphold, bruk av teknologi og høyere omsetning

- Overgangen fra offline til online er et globalt fenomen, og nå med en ny bølge fra utviklingslandene. Mye av bookingene skjer via mobil – i Kina skjer så mye som 79% av alle hotellbookinger via denne, i Europa 74% og i Nord-Amerika 68%. Airbnb har den desidert høyeste direkte trafikken til sitt nettsted med 67%. Det er behov for produktdifferensiering på tvers av nettsteder, investeringer i markedsføring og innovasjon for å oppnå mer direkte trafikk

- Tradisjonelle reisebyråer blir mer rådgivere. Etter pandemien er det større ønske om personlig service ettersom det er flere usikkerhetsmomenter ved reisen. 30% sier det er mer sannsynlig å benytte et reisebyrå nå enn før covid utbruddet. 75% av alle cruisereiser bookes via reisebyrå

- Turoperatører hadde 66% færre gjester i 2021 sammenlignet med 2019. Asia og Afrika er de mest berørte regioner, mens Mellom-Amerika og Karibien gjør det best. På grunn av pandemien falt etterspørselen etter pakketurer dramatisk og det er uvisst om dette kommer til å bli like populært som tidligere

- Lys i enden av tunnelen – turoperatørene er optimistiske. Reiseforbruket på pakketurer har økt med 20% siden 2019. Antall bookinger har økt med 66% siden september 2021 og prisen per reise har økt med 30%. De viktigste årsakene til økt forbruk er oppgraderinger og mer luksuriøs overnatting. Andelen som reiser i tre uker eller lengre har økt med 35%

- Salg av dagsturer og aktiviteter falt med 77% på grunn av pandemien, og det gjenstår nå en fjerdedel for å være tilbake på 2019-nivå – noe som forventes å skje i løpet av 2023. Leverandørmarkedet er fragmentert, med mange små aktører. 83% av salget skjer fortsatt offline, og mange online bookingplattformer ser potensialet i å digitalisere også dette. Viator var en av de første aktørene innen online turer og aktiviteter. De har fortsatt det høyeste antallet online oppføringer, men mister markedsandel etter hvert som nye konkurrenter kommer inn på markedet. Spesielt Expedia har vokst

- Kan livestreaming være den neste store innovasjonen innen reise? HeyGo er en plattform som lar lokale guider livestreame sine turer. De har 200 000 ukentlige seere og 50 000 visninger per uke. Gjennomsnittlig seertid er 30+ minutter. 78% sier at de vil reise fysisk til destinasjonen etterpå

- Cruise var kanskje den delen av næringen som ble hardest rammet av pandemien og det tar lengre tid å komme tilbake til 2019-nivå og 30 millioner passasjerer

- Sammenlignet med de fleste andre sektorer var bilutleie relativt motstandsdyktig under pandemien. Leiebilinntektene falt med ca. 35% (fly 69% og hotell 52%). Store deler av bilflåtene ble solgt, og man sliter nå med å skalere opp igjen, noe som resulterer i økte leiepriser

- Børsnoterte reiselivsselskaper ligger fortsatt 30% under nivået før pandemien, men det tilføres mer kapital til næringen og pandemien kan ha framkalt ny innovasjon ettersom det nå er en bølge av ny-etableringer i bransjen. Det er mest investeringer innen alternativ overnatting, digitalisering og transportløsninger

- De viktigste langsiktige driverne for reiser er global befolkningsvekst, større middelklasse, høyere inntektsnivå, flere reisende fra utviklingsland, og at økt mobilitet har gjort det enklere å reise

Her kan du lese hele rapporten fra Skift Research (194 sider)