Her kan du lese Skift Researchs rapport om den siste utviklingen i det globale reiselivsmarkedet og framtidig utvikling i næringen. Det er egne kapitler om økonomi, trender (forbruker, næring og investorer), og sektorer (fly, hoteller, ferieboliger, online kjøpsprosess, reisebyråer, turoperatører, aktiviteter, cruise og bilutleie).

Mens 2022 handlet om varierende grad av gjenoppretting sammenlignet med nivået i 2019, kan vi med sikkerhet si at reiselivet globalt i 2023 er tilbake for fullt. Det er fortsatt utfordringer med kapasitet, etterspørsel enkelte steder og bekymringer med tanke på økonomien, men alt peker til å være tilbake til en status quo. Et skifte mot flere innenlandsreiser ser imidlertid ut til å fortsette, mens utenlandsreiser fremdeles har litt igjen for å nå 2019-nivået (for Europa sin del mangler 11%).

Europa er den mest populære regionen og antall ankomster er tilbake til nivået før pandemien. Utleie av ferieboliger gjør det aller best og ligger 22% foran. Hotell ligger 7% over sammenlignet med 2019, og luksuskategorien gjør det aller best med en index på 143. Fly og bilutleie ligger hhv. 3% og 8% etter. Østerrike er det landet som har vokst aller mest når det gjelder internasjonale ankomster, og oversteg i 2022 2019-nivået med hele 355%. Paris, London, Barcelona, Lisboa, Madrid og Aten er alle på topp-10 listen over de mest søkte destinasjoner sommeren 2023, men Asia gjenvinner også sin popularitet. Amerikanernes reisevolum er nå på samme nivå som i 2019.

Noen booking vaner som følge av pandemien ser ut til å vare:

- fleksible bookinger med gode kanselleringsregler er viktig

- tidsrommet mellom reservasjonen og faktisk avreise øker igjen (27 dager), og nærmer seg 2019 (32 dager)

- flere kjøper nå reiseforsikring; 55% mot 21% i 2019

Økonomi

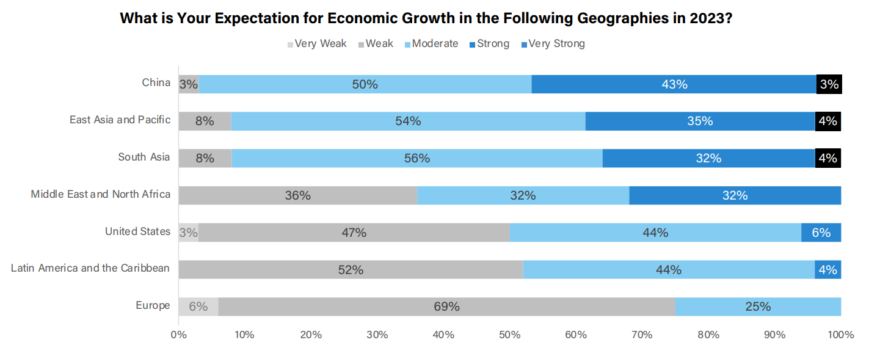

Mange økonomer mener at utsiktene for den globale økonomien er svakere enn i fjor og forventer høyere inflasjon i de fleste regioner over hele verden. Sterkest økonomisk vekst forventes i Kina og ellers i Asia, mens det i Europa forventes en svak vekst.

Høyere inflasjon antas i økende grad å ha en negativ effekt på ferieforbruket. 1 av 5 vil velge billigere løsninger både på hotell, mat, aktiviteter og selve flyvningene. Likevel vet vi av en rekke undersøkelser at mange fortsatt vil prioritere å reise og heller kutte ned på andre utgifter. Å reise er en megatrend, og industrien har kommet styrket ut av en rekke kriser tidligere (terror, epidemier og finanskriser).

Muligheter

- internasjonale reiser har blitt enklere. Passinnehavere kan nå reise visumfritt til 90+ land. Det er opp fra mindre enn 50 i 2006

- reisende fra utviklingsland blir stadig viktigere

- internasjonal turisme vil vokse etter hvert som det globale inntektsnivået stiger

Trender

Økt fleksibilitet i arbeidslivet gir nye behov og muligheter

- fleksibilitet i arbeidslivet er kommet for å bli. Studier viser at under 30% nå jobber bare fra kontoret. Det forventes at man i gjennomsnitt vil jobbe 2,2 dager hjemmefra, noe som er tre ganger så mye som før pandemien

- punktet over bidrar til økt reiseaktivitet, både flere kortere reiser og også utvidede reiser

- økt jobbfleksibilitet fører til en blanding av jobb og feriereiser, «Bleisure». Euromonitor anslår at globalt forbruk vil mer enn dobles fra 2021 til 2027

- dette fører også til økt etterspørsel etter delte kontorplasser i kontorfellesskap, «Coworking» – dette er en stor mulighet for overnattingsstedene

- «hybrid gjestfrihet» – en ny trend. Muligheter for å utnytte tiden mellom utsjekk og neste innsjekk (10 – 16), da det er lite folk og mye ledig fysisk plass (som med litt ommøblering kan benyttes til arbeidsplasser, bedre plassutnyttelse og økt inntjening). Det anslå at hoteller som utnytter dette kan øke sin omsetning med inntil 20%

Opplevelser er fortsatt relevant i 2023

- ettersom menneskene tilbringer mindre tid med venner og familie, og mer på nettet, øker ensomheten. Å reise gir mulighet for å koble seg på seg selv og sine kjære

- pandemien satte fart på behovet for opplevelser og underholdning

- undersøkelser viser at mange heller kutter i andre utgifter og opprettholder sitt reisebudsjett

Økende etterspørsel etter luksusreiser

- gjenopprettingen etter pandemien har vært drevet av reisende med høy inntekt. De mener i større grad enn andre at reiser har blitt viktigere siden pandemien, de reiser mer enn andre og har høyere forbruk. Amerikanere med årsinntekt over $150,000 bruker i gjennomsnitt 30% på reiser. Til sammenligning ligger andre inntektsgrupper mellom 10 og 17%

- mer enn halvparten av de med årsinntekt på over 1 million norske kroner har økt sin sparing det siste året, noe som betyr en potensiell økning i luksusreiser

- etterspørselen etter luksushoteller er høy, og forventes å holde seg sterk. Gjestene er villige til å betale mye

- på linje med etterspørselen etter luksushoteller, har også behovet for premium fly økt. Plus-klassene kom seg raskere enn økonomiklassene i løpet av 2022

- luksusreisende har høye krav både til overnattingsfasiliteter og opplevelsene. Bærekraft er for noen en avgjørende faktor i beslutningstakingen. Velvære er en viktig faktor ved valg av opplevelser

Bærekraft viktigere

- midt i økonomisk usikkerhet, klimakrise, politisk usikkerhet og helsebekymringer, har helse, velvære og bærekraft blitt sentrale drivere for å reise

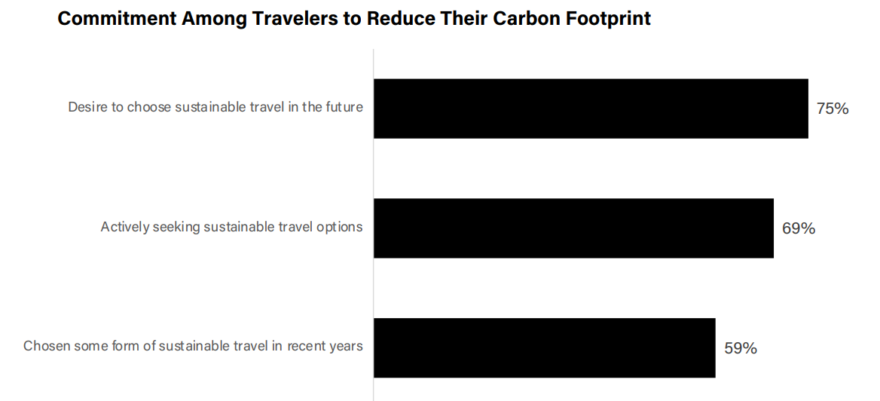

- 3 av 4 ønsker å reise mer bærekraftig og 7 av 10 sier de aktivt søker bærekraftige alternativer

- mange betalte ekstra for mer bærekraftige reiser det siste året. Høyest er betalingsviljen for bærekraftig overnatting, deretter fly og mat. Lavest for cruise

- 1 av 4 mener at bærekraftige alternativer er for dyre, noe som er en sentral utfordring. Å betale 5% ekstra virker og være en grense for de fleste

- bærekraftige løsninger er for lite synlige og de reisende etterspør mer informasjon

Forretningsreiser tar seg opp

- Deloitte’s anslår at det kan være mulig å nå 2019-nivået i slutten av 2024. Høyere fly og rompriser er imidlertid en utfordring, samtidig som teknologien for videokonferanser blir bedre, og ansvaret for klimautfordringer større

- Skift Researchs studier viser i midlertid en pessimisme i bransjen – så mange som 55% av forretningsreisende i UK tror at man aldri vil nå 2019-nivå noen gang igjen (USA 25% og Australia 42%). Tall viser samtidig at mange reiser allerede mer enn før pandemien

- bedriftene endrer sine retningslinjer for ansatte, for eksempel ved å tilby fleksibel arbeidstid og sted, oppmuntrer ansatte til å kombinere forretningsreiser og privat ferie, samt betale noe av ferieutgiftene

- majoriteten av forretningsreisende reiser nå på økonomiklasse pga. prisøkningene

- muligheter for ansatte å jobbe utenfor kontoret gir større frihet til å reise for fritidsformål, men noen studier påpeker også at behovet for forretningsreiser har gått ned på grunn av denne trenden

Påvirkning av kunstig intelligens (AI)

- de siste månedene har en ny form for kunstig intelligens fått mye oppmerksomhet – generativ AI, designet for å lage nytt innhold. Tre ting revolusjonerer bruken: enkelt grensesnitt (naturlig tekst og ikke programmeringsspråk), realistisk språk og vedvarende samtaler, samt kreativitet

- Skift Research mener at generativ AI vil ha stor innflytelse på reiselivsnæringen, og peker på fire områder hvor dette spesielt vil gjøre seg gjeldende:

- bedre koding gir effektivitet i utviklingen, raskere utvikling og ny teknologi

- chatbots kan gjøre kundesupport enklere og mer nyttig for kundene

- forbedre bedriftens omdømme ved å svare på anmeldelser

- en ny måte å søke, oppsummere og presentere informasjon på vil endre planleggingsfasen

- forbedre bedriftens omdømme ved å svare på anmeldelser

- chatbots kan gjøre kundesupport enklere og mer nyttig for kundene

- bedre koding gir effektivitet i utviklingen, raskere utvikling og ny teknologi

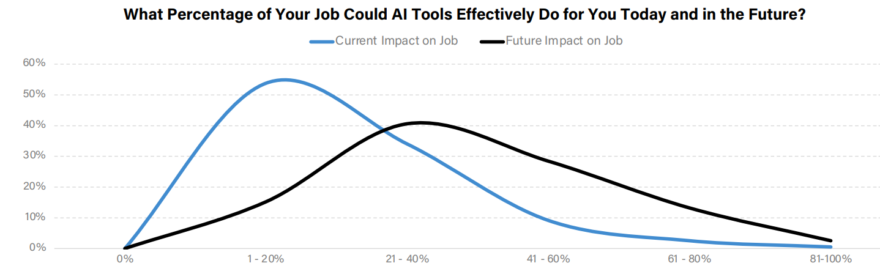

- i en undersøkelse i reiselivsbransjen mener flertallet at AI i dag kan utføre 1 – 20% av jobbene, men at dette vil øke i framtiden

- selv om 8 av 10 tror at AI vil ha positiv effekt for egen bedrift, er det bare 5 av 10 som prioriterer utviklingen av dette

- reiselivsnæringen er imidlertid ikke så godt forberedt på AI som andre sektorer, og rangeres som en av de minst attraktive bransjer for å høste fordeler av AI

- betydelige bekymringer angående etiske implikasjoner og personvern må ryddes opp i. Det er behov for tydeligere standarder på datainnsamling, bruk og lagring

Driftsbegrensninger – mennesker og ressurser

- pandemien førte til færre ansatte og tap av kompetanse i hotell, servering, transport og leverandørkjeder. Mangel på arbeidskraft og underbemanning forventes å være et vedvarende problem i årene som kommer

Investorer

- aksjene på hotell og OTAer har steget i gjennomsnitt 20% siden starten av året. Sammenlignet med nivået før pandemien ligger hotellene i gjenomsnitt 10% over og OTAene 6% bak

- det er store forskjeller mellom selskapene. Sammenlignet med januar 2019 er aksjeverdien på et utvalg bedrifter i mai 2023: Booking (+60%), Tripadvisor (-70%), Expedia (-), Airbnb (-15%), Ryanair (+60%), AF-KLM (-80%), Royal Caribbean (-), Carnival (-60%)

- fusjoner og oppkjøp tredoblet seg i 2021, men ble redusert med 72% i 2022 grunnet inflasjon, økte renter og økonomisk usikkerhet

- oppstartsfinansiering til reiselivsbedrifter passerte i 2021 nivået før pandemi, men sank igjen i 2022

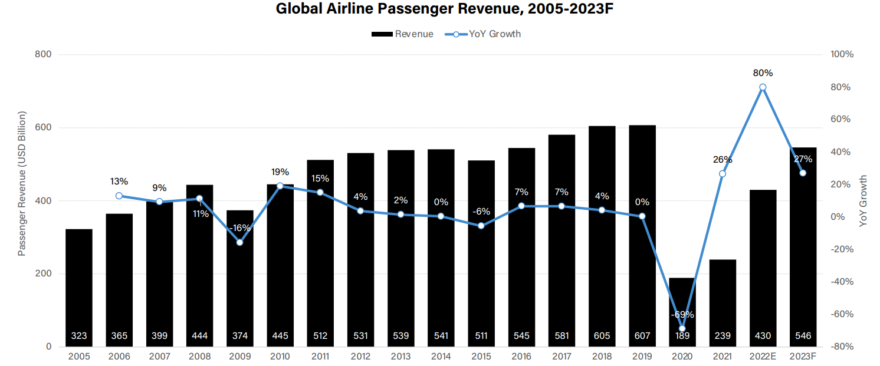

Flyselskapene

- til tross for den betydelige veksten i 2022, var den globale etterspørselen av flypassasjerer fortsatt 32 % lavere enn i 2019 (Europa -22%). Flysektoren har slitt med å komme tilbake, men nærmer seg nå nivået før pandemien

- globale passasjerinntekter for 2023 forventes å nå 90% av 2019-nivå. Høyere flypriser er den viktigste årsaken

- kommersielle flyselskapers driftsmarginer forventes bedret fra -29% i 2020 til 2,8% i 2023 (i 2019 var denne 5,2%)

- i 2023 forventes andelen internasjonale passasjerer å være 38%, sammenlignet med 42% i 2019

- utslippene stiger. Dersom luftfartsindustrien skal nå karbonnøytralitet innen 2050, må flyselskapene få utslippene godt under 2019-nivå, noe som er en reell utfordring med den nåværende boomen i flytrafikken. Størst utfordringer er det for innenlandstrafikken som har kortere og mindre effektive flyvninger. IATA forventer at biodrivstoffet SAF vil bli det mest avgjørende for å redusere utslippene, men at politiske endringer og insentiver vil være nødvendig for å oppnå tilstrekkelig produksjon

Hotellene

- Skift anslår at globale hotellinntekter vil være 1% under 2019-nivå i 2023, en økning fra -8% i 2022

- økte priser leder an gjenopprettingen, og ligger i de fleste markeder over 2019-nivå. Familier betaler de høyeste prisene for hotellopphold, og de var villige til å betale 19% mer i juni 2023 enn i juni 2019

- luksushotellene har dratt nytte av oppdemmet etterspørsel og høye sparerater, noe som har gjort det mulig å øke prisene og lede an i utviklingen. Prisnivået er i gjennomsnitt 20% høyere enn i 2019

- hotellkjeder klarer seg bedre enn uavhengige hoteller, takket være merkevaregjenkjenning og flere direkte bookinger

- hotellene investerer mye i teknologi, kommunikasjons- og styringssystemer for eiendom og økonomi

- de største hotellkjedene er i rute i forhold til å nå sine mål om utslippsreduksjon innen 2030

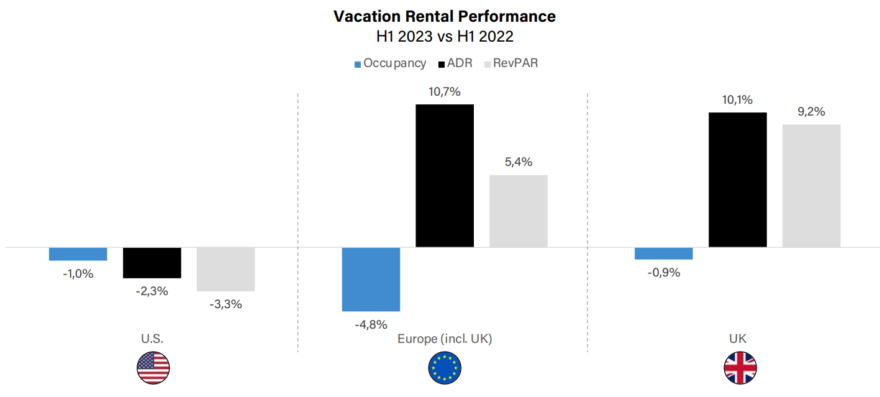

Korttidsutleie av ferieboliger

- globalt har markedet økt med ca. 3% siden før pandemien inntraff, og utgjør nå 14,2% av overnattingsmarkedet verdt $ 908 milliarder

- i følge AirDNA påvirket pandemien utleie i små byer og landlige områder minst, og disse har også hatt den største økningen etterpå

- Europa fortsetter å blomstre

- bedre kundeservice, standardisering, og bedre helse og sikkerhetstiltak er viktige grunner for at mange reisende velger et hotell fremfor en feriebolig

- Airbnb er sannsynligvis det mest suksessrike reiseselskapet det siste tiåret, og de øker forspranget til sine konkurrenter. Omsetningen er størst i Nord-Amerika og Europa med en andel på hhv. 50% og 35%. Uavhengige verter med under 20 boliger utgjør fortsatt majoriteten med 73%, men antallet har gått ned fra 80% i 2018. Store aktører med over 1 000 utleieboliger øker mest

- investorer viser stor interesse for markedet, men bransjen er fragmentert

Reiser på nett

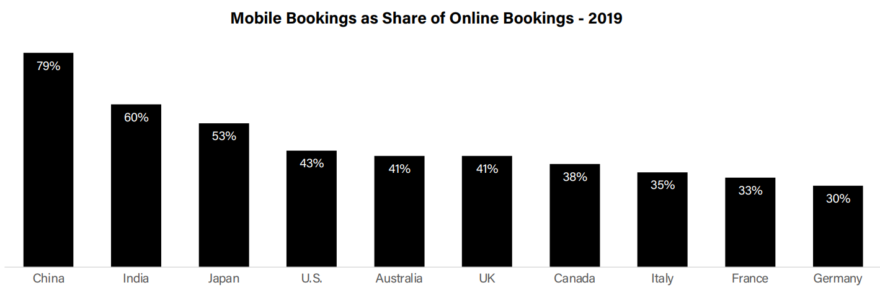

- fra null brukere i 1990 til 5 milliarder i 2021, har internett forandret reiselivsbransjen. Ettersom tilgangen utvides i utviklingsland øker mulighetene for bookingsidene

- Skift Research anslår at globale online bestillinger vil nå $ 666 milliarder innen 2024, 26% over 2019-nivå

- bestillinger via mobiltelefon fortsetter å øke og utgjør en betydelig andel i mange markeder

- Booking Holdings, Expedia Group, Trip.com og Airbnb er de fire største bookingsidene i verden

- Hopper, et raskt voksende kanadisk selskap, har hatt fokus på apputvikling, sosial handel og gamification, noe som ser ut til å gi et tidlig utbytte. Det har ført til den største markedsandelen på apper siden 2019, mer enn det dobbelte av Expedia og Booking

- Google har vært den største nettsøkmotoren i årevis og tar en stadig større andel av OTAenes annonsekroner. Det etterlater spesielle søkesider som Trivago og Tripadvisor i en sårbar situasjon da de mottar størstedelen av sine inntekter fra Expedia eller Booking. Airbnb viser imidlertid at det er mulig å vokse uten Google – de kuttet annonseforbruket fra 11% av inntektene i 2019 til 2% i 2022, uten synlig innvirkning på bestillingene

Tradisjonelle reisebyråer

- kundene er mer krevende og har et høyere ønske om menneskelig kontakt og personlig service etter pandemien, noe som har ført til økt interesse for reisebyråer

- mesteparten av cruise er imidlertid solgt via reisebyråer, og det er faktisk de yngre som har høyest sannsynlighet for å bestille hos en rådgiver

Turoperatører som tilbyr turer over flere dager

- turoperatører med satsing på sol og badeferier nådde først 2019-nivå. De med fokus på kultur fulgte deretter. Også her ser vi at forbruket på luksusreiser har økt mest. Etterspørselen er spesielt stor i Europa og Nord-Amerika. Samme trend ser man også i økning på oppgraderinger, utvidelser av turer og kjøp av valgfrie opplevelser

- i 2023 har etterspørselen etter lengre reiser til Afrika, Asia og polare strøk vært stor

- økende interesse for reiser med fokus på læring

- fortsatt manglende grad av digitalisering. 3 av 10 aksepterer ikke betaling med kredittkort og 35% har ikke online booking. 27% har et eget bookingsystem, noe som gjør digitalisering vanskelig

- indirekte markedsføring via tredjepart er fortsatt den mest anvendte kanalen, noe som skaper en mulighet for en ny generasjon OTAer

- digital transformasjon vil sannsynligvis utvikles på samme måte som for andre sektorer. Den svært fragmenterte og offline strukturen er spesielt godt egnet for tredjeparts distribusjon

Aktiviteter og opplevelser

- etter å ha falt nesten 60% som følge av pandemien har sektoren gjort et jevnt comeback og forventes å nå 2019-nivå i løpet av 2024

- turer som for eksempel guidede vandreturer utgjør 50% av markedet, attraksjoner 30% og andre opplevelser som arrangementer og show 20%

- fragmentert sektor med små aktører. 86% av alle aktørene har færre enn 5 000 gjester per år. De største aktørene er Viator (6,1%), GetYourGuide (4,7%) og Klook (3,9%)

- mesteparten selges offline for eksempel via gateboder, men OTAene vokser kraftig

- store muligheter for konsolidering

Cruise

- til tross for dårlig publisitet i starten med mange covid utbrudd ombord, har cruise gjort et sterkt comeback og forventes å overstige passasjernivået før pandemien i løpet av 2023

- adventure/eventyr cruise er populært og avkastning per gjestedøgn har hatt en betydelig økning

- markedet ledes fortsatt an av amerikanske reisende, men det er økning også i Europa

- Karibien er den soleklare toppdestinasjonen, etterfulgt av Middelhavet og Nord-Europa

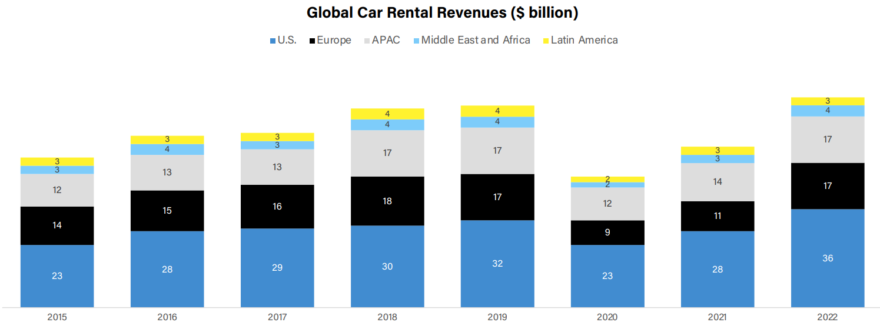

Bilutleie

- sektoren ble ikke like påvirket av pandemien fordi folk erstattet andre destinasjoner med reisemål de kunne kjøre til

- markedet falt med 35% i 2020 men har siden hatt en jevn vekst. Selv om leveranseproblemer hindret veksten noe, passerte inntektene i 2022 nivået før pandemien

- etterspørselen etter leiebil er høyere enn før pandemien i de fleste land

- gjennomsnittlig leieperiode nærmer seg samme nivå som det høyeste i 2019 på 21 dager (Q1 2023: 19 dager)

- leieprisene er svært høye men har roet seg noe i 2023

- elektrifisering er en viktig trend. Hertz leder an og har som mål å øke sin andel av el-biler fra 10% i Q1 2023 til 25% i Q4 2023

Her kan du lese hele rapporten fra Skift Research (284 sider)