Skifts årlige rapport om status i reiselivet og trender som vil forme framtiden.

I følge Skifts Travel Health Index som måler 84 indikatorer i en rekke markeder, vil globalt reiseliv ha en vekst på 4% i 2024 sammenlignet med 2023. Internasjonale reiser er nesten tilbake på samme nivå som før pandemien, i Europa 2% over. Antall reiser fra Asia ligger fortsatt 9% etter 2019-nivå, men forventes 11% over i 2025. Høyere kostnader på transport og overnatting, og økonomisk utvikling er de viktigste utfordringene for utviklingen. Også ekstremvær, konflikter i Midt-Østen og Ukraina, mangel på personell, geo-politisk risiko, reiserestriksjoner og forsinkelser / kanselleringer byr på utfordringer.

India forventes å bli det femte største markedet når det gjelder forbruk i 2027, etter USA, Kina, Tyskland og Storbritannia. I 2019 lå India på tiende plass, da også etter Frankrike, Canada, Australia, Sør-Korea og Italia. I slutten av 2023 passerte landet 2019-nivå i internasjonale avganger, og var i april 11% foran. Indere reiser gjerne langt, og to europeiske reisemål er topp-10, Budapest og Wien.

Kineserne har det høyeste forbruket, foran amerikanere, tyskere, briter og franskmenn, men ligger fortsatt etter 2019-nivået. Flykapasiteten fra Kina øker, men visumpolitikk, sikkerhet og flytilgjengelighet er avgjørende faktorer for hvor raskt Kina vil være tilbake på et pre-pandemi nivå når det gjelder internasjonal reisevirksomhet.

Amerikanerne reiser mer enn før pandemien, også utenlands. 67% hadde minst foretatt én reise i første kvartal 2024. Aldri har så mange søkt om pass som i 2023. Europa er det mest populære reisemålet, først og fremst til Storbritannia, Italia og Frankrike.

De fleste land i Europa er tilbake til samme eller høyere reiseaktivitet som i 2019. Forbruket på reiser forventes å øke ytterligere. Byferier har i sommer passert sol- og badeferier. Store sportsarrangementer bidrar til veksten i reiser mellom europeiske land.

Global økonomi

Økonomer spår generelt moderat vekst og lav inflasjon. BNP forventes å holde seg stabil, og øke sakte men sikkert i store deler av verden. Sysselsettingen forventes å øke. Det økonomiske framtidsbildet er sterkt nok til å tro på fortsatt stor reisevilje i 2024 og videre framover. Den siste veksten i reiselivsnæringen er dog ikke bærekraftig, og vi bør forvente ensifrede vekstrater totalt sett i 2024 og utover. Dette er ikke et tegn på svakhet, men et tegn på styrke, ettersom industrien vil normalisere seg etter de voldsomme svingningene grunnet pandemien.

Over 60% av yngre mennesker vil heller bruke penger på ferier enn på materialistiske goder. Dessuten blir mange rikere, og dette i takt med økt mobilitet betyr at folk vil fortsette å reise. På 1990-tallet reiste de fleste til området rundt Spania. Dette har flyttet seg østover til sør for Hellas i dag, og forventes å bevege seg ytterligere sør-øst.

Forbrukertrender

1. Solo reiser

Populæriteten av soloreiser har økt dramatisk. Google-søk har doblet seg siden 2018. #solotravel har hatt en ti-dobling på TikTok de siste tre årene og har samlet over 7,9 millioner innlegg på Instagram. Å reise alene er spesielt utbredt blant eldre demografier, nå 27% av reisende i alderen 55-65. De har vanligvis lavere inntekter enn andre. De har en sterk preferanse for små og store byer, og velger ofte disse fremfor naturbaserte eller attraksjonsbaserte destinasjoner.

2. Familiereiser

Familiereiser har opplevd en betydelig økning etter pandemien, og er den mest populære reiseformen, med 50 % av de reisende. Deretter følger reiser med ektefelle på 30%, soloreiser 14%, og reiser med venner på 5%. Familier foretrekker generelt avslappende og naturskjønne destinasjoner, med strender og småbyer eller landsbygd som de beste valgene. De bruker penger på overnatting (33% av totalt budsjett), mat/drikke (13%), transport (totalt 36%; til/fra og på reisemålet), og underholdning (12%). 55% planlegger feriereiser med flere generasjoner sammen, og 36% planlegger å bruke mer penger på ferier i framtiden.

3. Luksusreiser

Velstående personer prioriterer reise som sin toppaktivitet. Jo høyere inntekt, jo viktigere er det å reise. Verden rundt skjer det en sterk økning i byggingen av luksushoteller. Eksepsjonell service (78%) og eksklusivitet (67%) er de viktigste faktorene. Autentiske kulturelle opplevelser (52%) verdsettes fortsatt, men er mindre sentrale. Innovativ teknologi (43%) og bærekraft (31%) spiller en mindre rolle i å definere luksusreiser. Dagens luksusreiser er svært individualiserte, med unike preferanser som er intellektuelt stimulerende og engasjerende. De aller fleste foretrekker derfor å benytte seg av personlige selgere. Yngre reisende i alderen 18 – 34 år har størst sannsynlighet for å se på sine reiser som luksusopplevelser. Det samme gjelder de med de høyeste inntektsnivåene.

4. Velvære turisme

Segmentet har hatt en sterk vekst etter pandemien og forbruket forventes ytterligere å firedobles innen 2027. Afrika og Midt-Østen leder an, men etterspørsel har økt kraftig også i Europa. Natur og utendørsaktiviteter, sunne matalternativer, fred og ro, og tilgang til spa-behandlinger står høyest på ønskelisten. Meditasjon og mental velvære spiller en viktig rolle. Internasjonale velvære kunder bruker 41% mer penger enn andre, og brukte i snitt $ 1 764 per reise i 2022.

5. Opplevelser

Ettersom fokuset skifter fra tradisjonell sightseeing til opplevelsesreiser med oppslukende og personlig tilrettelagte aktiviteter, vil etterspørselen etter unike og minneverdige opplevelser føre til en betydelig vekst og innovasjon. Yngre generasjoner leder an denne etterspørselen. Sportsarrangementer og konserter er eksempler på konkrete drivere for valg av reisemål. Andre eksempler er gambling, gaming, temaparker, helsereiser, ikoniske steder osv.

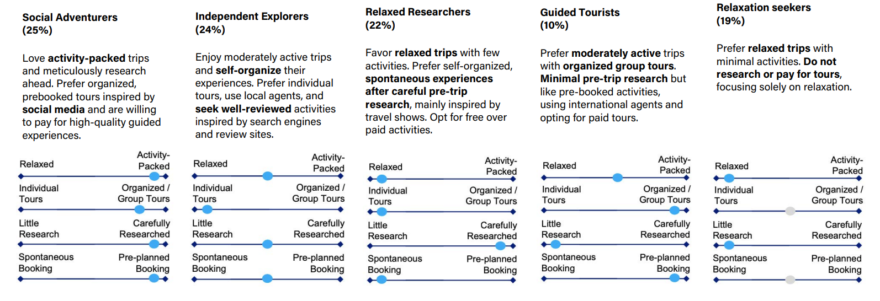

McKinsey har identifisert fem hovedmålgrupper: Social Adventurers, Independent Explorers, Relaxed Researchers, Guided Tourists og Relaxation seekers.

6. Digital dominans

De reisende søker mye informasjon før avreise. I snitt ser man gjennom 141 sider i løpet av 45 dager før avreise. Visuelt innhold som bilder og videoer spiller en avgjørende rolle, men anmeldelser og omtaler er også viktig. Online kilder dominerer turplanleggingen, og sosiale medier og offisielle plattformer påvirker beslutningene. Facebook (28 %), YouTube (25 %) og Instagram (25 %) er de viktigste SoMe kanalene, men TikTok (16 %) og andre kanaler (6 %) bidrar også. Aldersgruppen 25-34 skiller seg ut med mest bruk, spesielt på plattformer som Instagram og TikTok, noe som understreker generasjonsforskjellene i den digitale atferden. Sosiale mediers rolle utvides fra inspirasjon til direkte booking, gjennom integrerte bookingfunksjoner og målrettet annonsering. Eksklusive rabatter, brukervennlige grensesnitt, personlige anbefalinger og fleksible avbestillingsregler framhever bekvemmelighet, tillit og verdi.

Businesstrender

1. India og Kina de raskest voksende markedene

Disse markedene leder veksten i reiseforbruk og de har et uutnyttet potensial for vekst. Over 70% av kinesiske og indiske respondenter forventer økonomisk forbedring de neste 12 månedene, sammenlignet med bare 45% av amerikanerne. Indiske reisende foretrekker fullt organiserte pakker og familievennlige alternativer. Kinesiske reisende prioriterer kulturelle opplevelser, sikkerhet og bekvemmelighet, og foretrekker å organisere selv og reise uavhengig. Begge ønsker overnatting med fem stjerner.

2. Stigende kostnader, prispress og bærekraft

Det forventes at forretningsreiser er tilbake på 2019-nivå i 2024. Det en hårfin balanse mellom etterspørsel, kostnadsstyring, de særskilte behovene til forretningsreisende og miljømessige, sosiale og ledelsesmessige bekymringer. Bedrifter kutter ned på ikke-essensielle reiser og oppfordre til online møter. Bærekrafts bekymringer oppfordrer bedrifter til å redusere antall forretningsreiser, men mange er villige til å investere mer i miljøvennlige alternativer. Hotellbransjen melder om færre, men lengre opphold.

Trenden med fleksibilitet til å jobbe hvor som helst ser ut til å fortsette, noe som genererer økt reiseaktivitet. Bookinger fra mars til mai og september til november vil øke i større grad enn i sommermånedene på den nordlige halvkule.

3. Kombinasjon forretning og fritid

Euromonitor forventer en økning på 140% i globalt forbruk fra reisende som kombinerer forretning med fritid fra 2021 til 2027. Før pandemien betydde ‘bleisure’ typisk å utvide en forretningsreise til helgen. Nå handler det mer om tankegang, integrasjon og formål, hvor de reisende blander arbeid og fritid gjennom hele sine reiser i stedet for å skille dem strengt etter ukedagene. Yngre aldersgrupper, spesielt de i alderen 25-44, driver veksten.

4. MICE i vekst

Økt etterspørsel etter personlige møter og innovative opplevelser driver veksten. Møtefagfolkene er svært optimistiske om MICE-bransjens utsikter framover, og forventer en betydelig økning i både antall møtedeltakere og budsjetter. Veksten vil påvirkes av fjernarbeid/bruk av hjemmekontor, bruk av AI i arrangementsmarkedsføring, fokus på bærekraft, politikk og budsjetter.

5. Lojalitetsprogrammer mindre viktig

Selv om tjenestekvalitet fortsatt verdsettes, har lojalitetsprogrammer ikke lenger samme verdi eller appell for passasjerer som de en gang hadde. Kun halvparten av de reisende mener programmene leverer på deres behov. Rabatterte priser, eksklusivitet og anbefalinger er viktigere grunner enn lojalitet for å delta. Yngre generasjoner har betydelig høyere sannsynlighet for å være med, ikke for at de nødvendigvis ønsker å være så lojale men fordi de foretrekker mangfoldighet, fleksibilitet, brukervennlige plattformer og personalisering. Bruk av kredittkort øker blant de yngre.

6. Sterkere fokus på kundeopplevelser

Å levere en positiv kundeopplevelse er avgjørende for reiselivsbedrifter, spesielt de som involverer leveranser med høy emosjonell verdi. Hele 21% av gjestene velger å bo på hotell hovedsakelig på grunn av god kundeservice, noe som understreker viktigheten av dette over standardiserte tjenester (17%) og pris (9%). Innen reiselivssektoren, spesielt hos flyselskaper og hoteller, eksisterer det et betydelig negativt gap mellom forbrukerens opplevelse og forventninger. Det aller viktigste for de reisende er effektivitet og personalisering, og de bruker mer penger dersom de opplever god kundeservice.

7. Økte investeringer i digital transformasjon

Teknologiinvesteringer i reiselivsnæringen ser ut til å øke med 14% i 2024. Eksisterende teknologier, som biometri, forbedrer allerede reiseopplevelsen. Generativ AI forventes å bidra til ytterligere forbedringer. Hoteller investerer tungt i teknologi for å forbedre gjesteopplevelser, øke effektivitet og beskytte sensitiv data. Innovasjon, bærekraft, marginforbedring og operasjonell effektivitet står øverst på prioriteringslisten for flyselskapene.

8. Prioritering av «bærekraftige» reiser

Forbrukere er generelt enige om at det er viktig å velge reisealternativer og bedrifter som prioriterer bærekraftige forretningspraksiser. Dette er spesielt uttalt i de store vekstmarkedene India og Kina. Spesielt yngre generasjoner er også villige til å betale mer for bærekraftige alternativer. Særlig Gen-Z (født mellom 1996 og 2010) uttrykker en vilje til å betale mer enn $100 eller hva som trengs for det mest bærekraftige alternativet. Tiltakene og den positive påvirkningen må dog kunne dokumenteres, og det er en høy bevissthet rundt grønnvasking. Sertifiseringsmerker gir en viss trygghet, men er likevel ingen garanti.

Regenerativ turisme har blitt et populært nytt buzzord, og beskriver en helhetlig form for å utnytte turismen til å maksimere positive sosiale og miljømessige effekter. Begrepet er imidlertid ikke godt forstått av markedet ennå, selv om yngre generasjoner viser noe mer kunnskap om det. Det er imidlertid et lavt aktivitetsnivå på dette i søkemotorer, i motsetning til «bærekraftig turisme».

Bærekraftig flydrivstoff (SAF) er ekstremt kostbart, 3 – 5 ganger så dyrt som vanlig. Hydrogenbrensel er per i dag ikke en levedyktig løsning. Det er mye usikkerhet rundt karbonkompensasjon, som er et økende marked, og utfordringer med grønnvasking, standarder, økte priser etc.

9. Stor innvirkning av data og AI

AI kan ha betydelig innvirkning på reiselivsbransjen på fire hovedområder: effektivitet, kundestøtte, kundemålinger, samt annonsering og reiseplanlegging. Skift Research estimerer at innvirkningen av AI kan generere opptil $20 milliarder. Det er imidlertid også bekymringer rundt nøyaktighet, personvern og tillit til AI-teknologien.

10. Økning i aksjeverdier og nedgang i investeringer

Skift Travel 200 er et nytt indeks som måler ytelsen til en gruppe børsnoterte reiseselskaper. Pandemien rammet aksjene hardt, men det har vært en sterk oppgang og veksten er nå i ferd med å normalisere seg. Det er fortsatt betydelige forskjeller mellom ulike selskaper og regioner. Globale hotellkjeder, Airbnb, Expedia, Booking.com, lavprisflyselskaper og cruise har gjort det godt, mens turoperatører og leiebilselskaper har slitt. Europa og Nord-Amerika har hatt sterkest vekst.

Det har vært en samlet nedgang i investeringer i reiselivsbransjen, og investeringene har gått til de mer etablerte selskapene. En bedring i renteforholdene kan føre til økte investeringer. Attraktive investeringsområder har vært AI og teknologi, og tur og aktiviteter med Klook og GetYourGuide i spissen.

11. Positiv utvikling for flyselskapene

Bransjen har opplevd en positiv utvikling etter pandemien, med økte inntekter og profittmarginer. Dette er et resultat av økt reiseaktivitet (spesielt i Asia – Stillehavsregionen) og prisøkninger. Amerikanske flyselskaper har en sterk posisjon blant de mest verdifulle i verden, men konkurransen er høy. Bruken av bærekraftig flydrivstoff (SAF) øker, men er fortsatt begrenset. Det er utfordringer knyttet til produksjon, tilgjengelighet og kostnader. Betydelige økt bruk må til for å nå klimamålene i flybransjen.

12. Positiv trend for hotellene

Hotellindustrien har hatt en betydelig oppsving etter pandemien, og denne positive trenden ser ut til å fortsette. Merkevarehoteller har en sterk posisjon og øker sin markedsandel, mens direktebooking blir stadig viktigere.

13. Korttidsutleie vokser

Korttidsutleie er et voksende marked, spesielt i urbane områder. Gjester oppgir bedre servicekvalitet, renslighet, trygghet og fleksibilitet som fordeler ved å bruke profesjonelle forvaltere. Etterspørselen etter profesjonelle forvaltere øker, noe som indikerer gode muligheter for bransjen. Airbnb dominerer markedet og forventes å fortsette med det. De har generelt lavere priser enn Vrbo. Belegget på korttidsleie har imidlertid gått ned på tross av økt reiseaktivitet.

14. Sterkere konkurranse blant online booking selskaper

Booking og Expedia har lenge vært markedsledende, men opplever nå lavere vekst og hardere konkurranse både fra hoteller og andre OTA-er. Google Hotels har blitt en svært viktig aktør i reisebransjen. De tilbyr både gratis og betalte oppføringer, men favoriserer hotellenes egne nettsider over bookingselskaper i de organiske søkeresultatene.

B2B blir en stadig viktigere del av OTA-enes forretningsmodeller. Banker og kredittkortselskaper er nye konkurrenter med store kundebaser, som gir dem fordeler. Unge generasjoner er mer tilbøyelige til å bruke kredittkortplattformer for reisebooking.

15. Fortsatt behov for reisebyråer

Antall reisebyråer gikk ned etter pandemien, men sektoren har stabilisert seg og vokst de siste årene. De største har vokst gjennom oppkjøp og fusjoner. Til tross for økt digitalisering er det fortsatt behov for reisebyråer, spesielt for komplekse reiser og forretningsreiser.

16. Økt etterspørsel etter arrangerte reiser

Herunder ligger pakkereiser, reiser med fastlagt reiserute og småskip- og eventyrcruise. Etterspørselen etter disse har økt etter pandemien, spesielt for reiser med fokus på kultur. For kundene er fleksibilitet, autentiske opplevelser og ansvarlighet viktigere enn før. Online distribusjon blir stadig viktigere for reisearrangørene.

17. Turer og opplevelser mer attraktivt

Markedet forventes å vokse raskt. OTAene står for mesteparten av online-bestillingene. Direkte online booking hos arrangører vokser lite. For å lykkes må man fokusere på å tilby unike opplevelser, gjerne i samarbeid med andre.

18. Cruise vokser

Cruisebransjen har vokst raskere enn internasjonal turisme, og nådde 107% av 2019-nivået allerede i 2023. Etterspørselen øker og det er en rekke nye investeringer i cruiseskip. Asia er et raskt voksende marked og bransjen jobber aktivt for å tiltrekke seg flere yngre kunder.

19. Bilutleie har vist seg å være robust

Bilutleiebransjen har klart å komme seg raskt etter pandemien. Sterk etterspørsel og økt fokus på forretningsreisende bidrar til den positive utviklingen. USA og Europa er fortsatt de største markedene, men Asia/Stillehavsregionen har størst vekst.