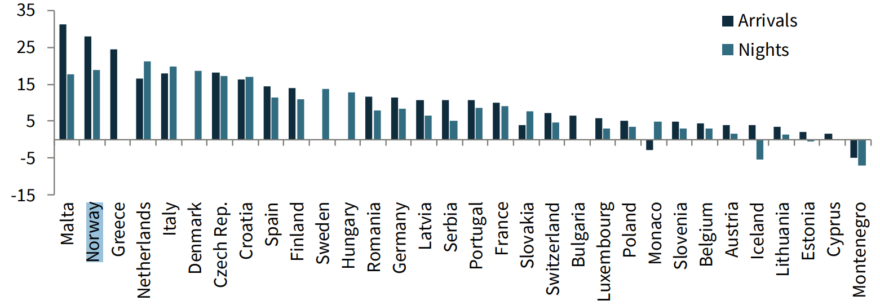

Oxford Economics kommer hvert kvartal ut med status, trender og utsikter for reiselivet. Økningen i antall reiser fortsetter stort sett over hele verden. Internasjonale ankomster til Europa lå i mars 2% over 2019-nivå, og forventes å ligge 3% over ved årsslutt. Norge har hatt en økning fra utlandet på nesten 30% i ankomster og ca. 20% i overnattingsdøgn per mars 2024, sammenlignet med året før.

Europeisk flytrafikk har forbedret seg kraftig siden juni 2022, men har fortsatt en vei å gå. Per juni 2024 ligger tilbudet fortsatt 2,1% bak 2019.

Det er stor positivitet med tanke på videre vekst de neste 12 måneder. Hotellbelegget i Europa var 64% per april, en økning på 2% siden april’23. Gjennomsnittlig døgnpris var $141, en økning på 3%. Bedriftsundersøkelser i bransjen viser fortsatt tro på jevn vekst på kort sikt. 61% forventer en vekst i hotellbelegg og 70% i antall gjester.

Folk prioriterer fortsatt ferie foran levekostnader. 37% forventer å bruke mer penger på ferie i 2024, sammenlignet med 2023. Inflasjonen er på vei ned og BNP forventes å øke i Europa (men vil fortsette å ligge lavere enn USA og Kina). Dette bedrer den generelle økonomien og folks kjøpekraft.

Rapporten løfter fram flere geopolitiske risikoer for den globale økonomien: det amerikanske presidentvalget og Trump som mulig ny president, konfliktene mellom Kina og Taiwan, og i Midt-Østen, samt forholdet mellom Russland og NATO.

Hva vil forme framtidige prognoser?

I 2023 forventet mange retur av budsjett/ryggsekkturisten, men det er i 2024 like høy vekst for oppgraderinger og luksussegmentet. Etterspørselen etter sommerferie var høyere i 1. kvartal i 2024 enn året før. Økningen av amerikanske besøkende til Europa ser ut til å fortsette, hele året gjennom. Spesielt Italia og Spania hatt stor økning de første fire månedene. Store arrangementer driver veksten, og øker både pris og belegg i de store byene.